W zakresie spraw tzw. WIBOR-owych, działanie Kancelarii jest prowadzone w dwóch kierunkach:

na skutek zastosowania przez bank klauzul niedozwolonych (abuzywnych) Sąd stwierdza nieważność całej umowy. Skutkuje to obowiązkiem stron (baku i klienta) zwrotu wszystkie co sobie świadczyły tj. bank zwara klientowi wszystkie zapłacone raty a klozet bankowi kredyt w kwocie nominalnej z daty jego wypłaty (w złotówkach). W przypadku, kiedy wpłaty klienta są wyższe niż kwota udzielonego kredytu bank zobowiązany zostaje do zwrotu nadpłaty na rzecz klienta. Jeżeli klient nie spłacił całego kredytu (kapitału) zobowiązany jest do dopłaty kapitału na rzecz banku.

w tym zakresie mamy do czynienia z tzw. odfrankowieniem tj. zastąpieniem klauzul niedozwolonych klauzulami zgodnymi z prawem. Skutkuje to tym, że wysokość kredytu przestaje być związana z wysokością kursu franka a dla klienta taki kredy staje kredytem złotówkowym.

Każdemu klientowi oferujemy bezpłatną analizę umowy zawierająca wyliczenie korzyści we wszystkich wariantach, jakie klient może uzyskać w razie podjęcia działań dotyczących jego umowy kredytowej.

Umowa szczegółowo określa koszty, jakie są konieczne do poniesienia wraz z wykazem dokumentów, które są niezbędne do przeprowadzenia procedury.

W imieniu Klienta przeprowadzamy procedurę reklamacyjną dotyczącą udzielonego kredytu oraz w razie potrzeby pozyskujemy brakującą dokumentację.

W oparciu o pozyskane dokumenty przygotowujemy pozew i kierujemy sprawę na drogę postępowania sądowego oraz zapewniamy klientowi reprezentację zawodowego pełnomocnika na każdym etapie sprawy.

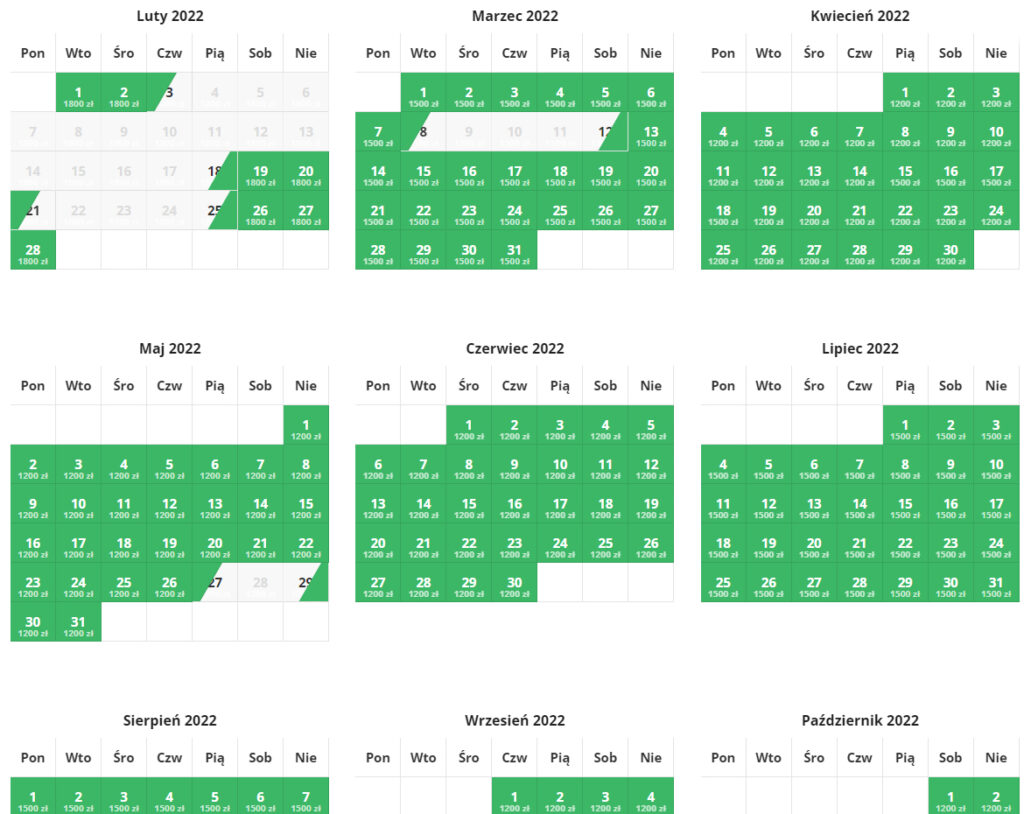

Aby otrzymać informację o możliwości dochodzenia roszczeń i ich rodzaju, a także kwotach do odzyskania i wartości zmniejszenia salda kredytu, prosimy przesyłać do Kancelarii zanonimizowaną dokumentację kredytową (umowa, aneksy, regulaminy, wniosek kredytowy) na adres: m.kowalski@mjkkancelaria.pl. Pamiętaj, że możesz domagać się zwrotu należności tylko za ostatnie 10 lat (okres przedawnienia biegnie osobno dla każdej z zapłaconych rat).

ul. Kościuszki 17/3 59-220 Legnica

ul. Myśliwska 1H/2 58-540 Karpacz

ul. Kościuszki 17/3 59-220 Legnica

poniedziałek - piątek 8:00 -17:00

ul. Myśliwska 1H/2 58-540 Karpacz

po wcześniejszym uzgodnieniu

KANCELARIA RADCÓW PRAWNYCH KOWALSKI, KOWALSKA WSPÓLNICY SPÓŁKA CYWILNA NIP: 6912326585